반응형

"카드 쓸 때 체크카드가 안전하잖아요?"

"근데 신용카드가 신용점수에 더 좋다고요?"

체크카드와 신용카드, 둘 다 일상에서 많이 쓰는 결제 수단이죠.

하지만 이 두 카드가 신용점수에 미치는 영향은 확연히 다릅니다.

오늘은 그 차이를 명확하게, 쉽게 설명해드릴게요.

✅ 기본 개념 먼저 짚고 가자

| 카드종류 | 특징 |

| 체크카드 | 결제 즉시 내 통장에서 돈이 빠져나감 (선불 개념) |

| 신용카드 | 결제하고 나중에 갚는 방식 (후불 개념) → 신용거래로 간주됨 |

✅ 신용점수란?

- 내 금융 신뢰도를 나타내는 1~1000점 사이의 점수

- 카드 사용, 대출 상환, 연체 여부 등 다양한 요인을 반영

- 한국에서는 KCB(올크레딧), NICE(나이스지키미) 등에서 산정

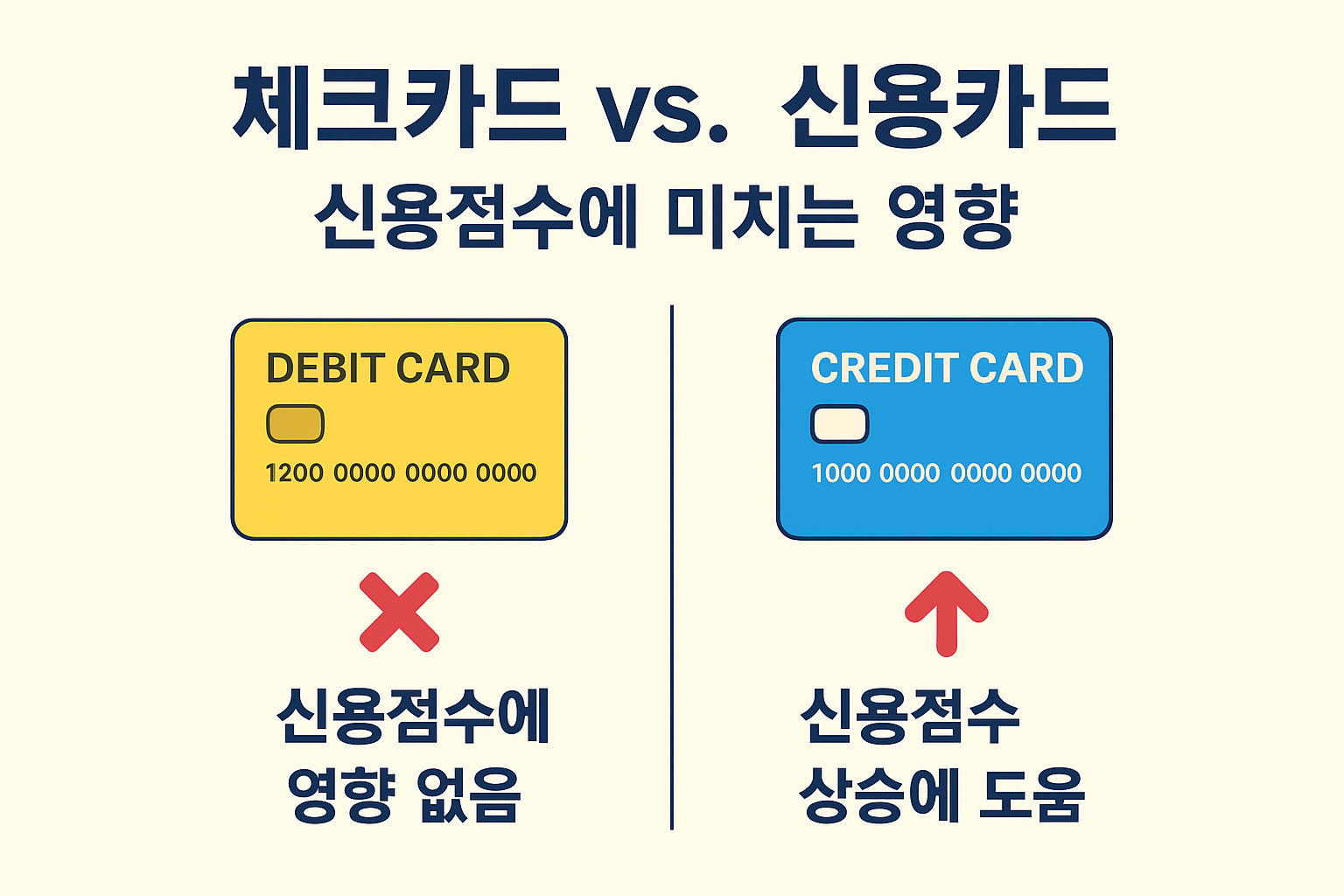

✅ 핵심 차이: 신용점수에 영향을 미치는 건 신용카드뿐!

항목체크카드신용카드

| 항목 | 체크카드 | 신용카드 |

| 신용점수에 반영됨? | ❌ 거의 안 됨 | ✅ 반영됨 |

| 신용정보 이력 쌓임? | ❌ 쌓이지 않음 | ✅ 쌓임 |

| 평가 요소 포함 여부 | ❌ 비금융 거래로 간주 | ✅ 주요 평가 항목 |

| 신용점수에 미치는 영향 | 없음 | 성실 사용 시 상승 요인 |

✅ 공식 근거 확인

✔ KCB(코리아크레딧뷰로, 올크레딧) 공식 블로그

“신용카드는 연체 없이 꾸준히 사용하면 신용점수 상승 요인이 됩니다.

반면, 체크카드는 신용정보에 거의 반영되지 않습니다.”

📌 출처: KCB 공식 블로그 (blog.naver.com/kcbpr)

✔ 나이스지키미(NICE) 설명

“신용카드는 사용·상환 내역이 신용 평가에 긍정적으로 작용할 수 있으며,

체크카드는 해당 이력이 금융정보로 인식되지 않습니다.”

📌 출처: www.credit.co.kr

✅ 그렇다면 무조건 신용카드가 좋은가요?

❌ 무조건 그렇진 않아요.

신용카드는 신용점수 관리에는 유리하지만,

과소비, 연체 위험이 동반되기 때문에 사용에 주의가 필요합니다.

✅ 신용점수를 올리고 싶다면 이렇게!

- 신용카드를 1~2개만 선택

- 소득 대비 과하지 않은 금액 사용

- 항상 전액 결제 (최소결제 리볼빙은 점수에 악영향)

- 공과금·통신비 등 정기 자동납부 등록 → 성실한 이용 이력

✅ 요약 정리

| 항목 | 체크카드 | 신용카드 |

| 안전성 | ✅ 높음 (실시간 출금) | ⚠️ 신용 남용 위험 |

| 신용점수 반영 | ❌ 없음 | ✅ 있음 |

| 신용이력 관리 | ❌ 불가능 | ✅ 가능 |

| 신용점수 상승 효과 | ❌ 없음 | ✅ 성실 사용 시 효과적 |

| 추천 대상 | 소비 통제 필요할 때 | 신용 쌓고 싶은 사람 |

✍️ 마무리 한 줄

“체크카드는 소비 통제용, 신용카드는 신뢰 관리용입니다.”

신용점수를 높이고 싶다면,

신용카드를 잘 쓰는 습관을 만드는 것부터 시작해보세요.

'경제 개념 쉽게 배우기' 카테고리의 다른 글

| 📌 [경제 개념 쉽게 배우기] 예금자보호제도란? 내 돈은 어디까지 안전할까? (6) | 2025.03.29 |

|---|---|

| 📌 [경제 개념 쉽게 배우기] 신용점수가 높으면 뭐가 좋은가요? (1) | 2025.03.29 |

| 📌 [경제 개념 쉽게 배우기] 신용점수란? 대출, 카드, 내 인생에 어떤 영향이 있을까? (0) | 2025.03.28 |

| 📌 [경제 개념 쉽게 배우기] 72의 법칙? 복리로 돈이 두 배 되는 시간 계산법! (0) | 2025.03.28 |

| 📌 [경제 개념 쉽게 배우기] 복리란? 시간이 돈이 되는 마법, 복리 완전정리 (2) | 2025.03.27 |